Bat-Etorri Consenso, valora de forma positiva la primera fase de la reforma de las pensiones, lo que viene a demostrar, objetivamente, que el actual Gobierno de coalición progresista es una ventana de oportunidad para las pensiones, al menos si cumple su programa de gobierno. No obstante, no podemos ignorar que estamos ante un proceso aún inconcluso y lleno de dificultades por las presiones que han existido, existen y seguirán existiendo, tanto desde dentro como desde fuera del Gobierno.

Esta reforma, cambia el rumbo que habían tomado las pensiones públicas, suprimiendo los recortes unilaterales y apostando por la mejora de los ingresos. Veamos alguna de las medidas pactadas.

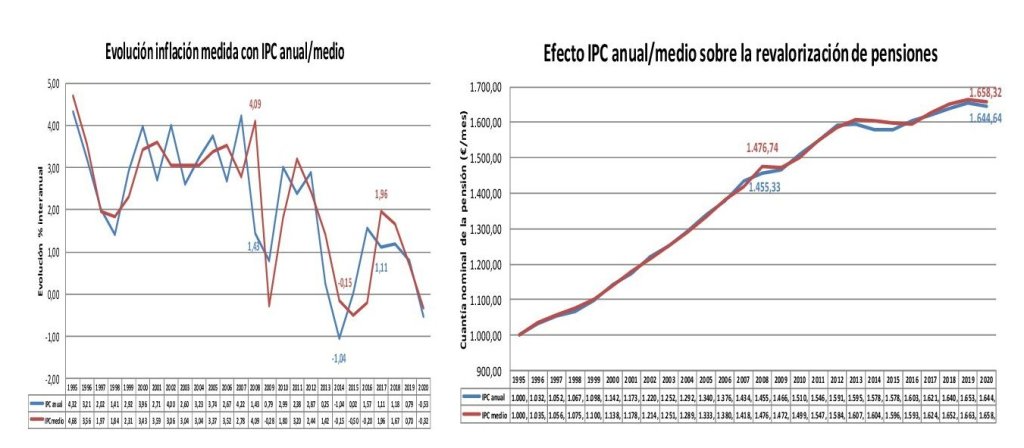

Nueva fórmula de revalorización de las pensiones y el mantenimiento del poder adquisitivo

Se deroga el Índice de Revalorización de las Pensiones (0,25%), y se introduce una nueva fórmula para garantizar el mantenimiento del poder adquisitivo de las pensiones, mediante la revalorización anual el 1 de enero de cada año en base a la inflación media anual registrada en el mes de Noviembre del ejercicio anterior (fórmula aprobada en 2020 por los partidos políticos que apoyaron los PGE del año 2021-BOE del 31 de diciembre). Se garantiza que las cuantías de las pensiones no sufran merma alguna en caso de inflaciones negativas, quedando ese año inalteradas.

Con el objetivo reforzado de preservar el mantenimiento del poder adquisitivo de las pensiones, el Gobierno y los interlocutores sociales realizarán una evaluación periódica, cada cinco años, de los efectos de la revalorización anual, por si fuese necesario corregir alguna desviación para preservar el mantenimiento del poder adquisitivo de las pensiones. Como se puede ver en los cuadros siguientes, esta fórmula del IPC medio garantiza, igual que la aplicación del IPC interanual, el poder adquisitivo de las pensiones.

Se deroga el Factor de Sostenibilidad

Se acuerda la derogación del factor de sostenibilidad y el nuevo Mecanismo de Equidad Inter-generacional (MEI) que lo sustituye, frente al recorte de pensiones que suponía la aplicación del factor de sostenibilidad (un joven de 18 años perdería 300,- € de pensión mensual al jubilarse), ha optado por mejorar los ingresos para garantizar pensiones sostenibles y suficientes. Para ello se incrementan los tipos de cotización un 0,6% (0,5% la empresa y 0,1% el trabajador), durante 10 años, a partir del 1 de enero de 2023.

La culminación de la separación de fuentes de financiación y garantía de ingresos adicionales estables

Se reitera el compromiso del Estado como garante público del sistema de Seguridad Social. En este sentido, el Estado garantiza, vía trasferencia desde los Presupuestos del Estado, el equilibrio financiero del sistema. Pasaremos del 11% del PIB de gasto actual en pensiones a un 14,2% en 2050, es decir 3,3 puntos más que ahora. Pues bien, la culminación de la separación de las fuentes de financiación y la suma de medidas de mejora de ingresos por transferencias del Estado garantiza ingresos adicionales al sistema en más de 22.500 millones de euros, en torno al 2% PIB. Con estas transferencias del Estado, estamos consiguiendo más de la mitad de los recursos que serán necesarios para hacer frente a los retos del sistema.

Cotización por ingresos reales de los trabajadores autónomos (RETA)

Compromiso de establecer un nuevo modelo de cotización por ingresos reales del colectivo incluido en el Régimen de autónomos, plenamente implantado en un periodo de 9 años (año 2031). La implantación del nuevo modelo será progresiva a partir del 1 de enero de 2022, sin producir efectos económicos hasta 2023; y el despliegue será progresivo hasta un máximo de nueve años.

Mejora del acceso y condiciones de la jubilación anticipada involuntaria.

Se amplían las causas de despido para el acceso a esta modalidad de jubilación a todas las situaciones de extinción objetiva del contrato: traslados forzosos, impago del empresario, modificación sustancial de las condiciones de trabajo. Por tanto, se amplía el número de personas que pueden anticipar la jubilación hasta 4 años antes de la edad ordinaria y, además, lo hacen con menor coeficiente reductor. Se reducen los coeficientes en 37 de los meses de anticipo por asimilación con los nuevos coeficientes de jubilación voluntaria. Los otros 11 quedan igual que ahora.

Se garantiza el acceso a coeficientes jubilación anticipada involuntaria en caso de desempleados y desempleadas que perciban el subsidio por desempleo para mayores de 52 años, al menos durante tres meses.

Efectos sobre la jubilación anticipada voluntaria

1.- Endurecimiento de los coeficientes reductores en los primeros 2 meses de acceso a la jubilación (meses 24 y 23 de anticipo) que, sin embargo, se anula progresivamente si se retrasa el acceso a la jubilación desde el mes 22 de anticipo hasta convertirse en una minoración sustancial de dichos coeficientes.

2.- En el caso de las pensiones de Base Reguladora superior a la Pensión máxima, la anulación del efecto, se plantea desde la lógica de incrementar el esfuerzo de cotización de los salarios más altos, de modo que las personas que tienen una base reguladora superior a la pensión máxima, tendrán ahora nuevos límites máximos de cuantía ligada al incremento de la base y la pensión máximas.

Jubilación demorada

Se acuerda aplicar la exención de la obligación de cotizar por contingencias comunes, salvo por incapacidad temporal, a partir del cumplimiento de la edad de jubilación ordinaria. Se modifican los actuales incentivos que regulan la jubilación demorada desde el 2013 y se ofrecen tres tipos de incentivos, a elegir por el trabajador, por cada año de demora: a) un porcentaje adicional del 4%; b) una cantidad a tanto alzado en función de la cuantía de la pensión y premiando las carreras de cotización más largas y c) una combinación de ambas opciones.

El cálculo del complemento a tanto alzado supone una merma relevante sobre el equivalente en forma de renta mensual lo que, en la práctica, pone en mayor valor la percepción en forma de renta vitalicia.

Otras medidas pactadas

Se mejoran derechos de la cotización efectiva de los becarios; de los convenios de cotización de las personas cuidadoras de familiares dependientes que reduzcan su jornada de trabajo, garantizando el mantenimiento de las bases de cotización que tenían estas personas antes de dicha reducción; la base reguladora de la Incapacidad temporal de los fijos discontinuos y, en el plazo de 6 meses, se equipararán las pensiones de viudedad de las parejas de hecho con la de las personas casadas, entre otras mejoras.

Sin olvidar que la cláusula de salvaguarda, que aplicará la legislación anterior al 2011 a los expulsados del mercado de trabajo, por despidos o ERE…, tendrá carácter de indefinida. El año 2020 afectó a más de 58.000 pensionistas.

Conclusiones y valoración

El balance de la reforma es positivo. Se recupera el escenario del acuerdo político (Pacto de Toledo) y social (Diálogo social), se revierte el camino de recortes generalizados con la derogación del índice de revalorización de pensiones (0,25%) y del factor de sostenibilidad y, además, se garantiza por ley el poder adquisitivo de las pensiones.

Es especialmente relevante que, con la culminación de la separación de fuentes de financiación, el Estado se hace garante de inyectar al sistema ingresos adicionales estables por más de 22.500 millones de euros anuales, el 2% del PIB. Con este acuerdo, además de certidumbres a las personas pensionistas actuales y futuras, se da respuesta a dos de los retos que tiene el sistema público de pensiones: la suficiencia y la sostenibilidad.

La otra forma de garantizar ingresos es a través de una política fiscal adecuada. La Seguridad Social tiene dos vías de financiación: las cotizaciones de las personas que están en activo y las aportaciones presupuestarias. Si caen los ingresos por la primera hace falta una mayor aportación de la segunda y para ello, se necesita una profunda reforma fiscal para poder disponer de un sistema impositivo que asegure, en primer lugar, que paguemos todos y, en segundo lugar, que pague más el que más tiene. Dicho de otra manera, un modelo fiscal que se caracterice por los principios de equidad, progresividad y suficiencia. Es muy necesario abordar el debate que resuelva el dilema de qué modelo fiscal para qué Estado de Bienestar. Tenemos 7,7 puntos menos de presión fiscal que la eurozona y esto, en términos de recaudación, supone dejar de ingresar más de 90.000 millones de euros. Y tenemos 7,1 puntos menos que la media europea, 13,5 puntos menos que Francia y 8 puntos menos que Italia.

En cualquier caso, quedan pendientes por negociar materias muy relevantes como medidas contra la brecha de género en pensiones, el destope de la Base Máxima de cotización, la integración definitiva y a todos los efectos de las trabajadoras del hogar en el Régimen General de la Seguridad Social y la mejora de las pensiones mínimas y no contributivas, teniendo en cuenta que la Recomendación 15 del Pacto de Toledo considera necesario establecer un umbral de suficiencia de las pensiones, del mismo modo que la Carta Social Europea establece que el Salario Mínimo de un País, debe ser el 60% del salario medio. EN OPINIÓN DE BAT-ETORRI, LA PENSIÓN MÍNIMA DEBE EQUIPARSE AL SMI VIGENTE EN CADA MOMENTO.

El debate, por tanto, es de ideas y de medidas concretas. Es un debate sobre las reformas que debemos abordar con el objetivo de garantizar la cohesión social y unas pensiones dignas sostenibles y suficientes. En cualquier caso, el futuro de las pensiones depende de:

- Un empleo de calidad.

- Una mejora de los salarios.

- Una estructura fiscal que garantice su financiación por la vía de los impuestos, donde no lleguen las cotizaciones.

Donostia 22 de diciembre de 2021